权益基金代销格局重塑,蚂蚁基金强势破万亿;中信证券稳守券商首位,中国人寿强势入围前十。

2025年下半年,随着股票市场逐步回暖,投资者对权益类资产的配置热情显著回升,中国证券投资基金业协会公布的基金销售保有规模百强榜单显示出行业积极变化。百强机构权益基金合计保有规模达到6万亿元,环比实现明显增长;其中股票型指数基金表现尤为突出,保有规模大幅提升,成为推动整体规模扩张的主要动力。这一数据反映出市场环境改善下,权益产品获得更多青睐,代销机构间的竞争也随之加剧。

整体来看,全市场代销机构数量众多,商业银行仍占据较大比例,证券公司和独立基金销售机构紧随其后,保险公司等新兴力量逐步加入,形成多元化竞争格局。行业分化趋势愈加明显,头部机构凭借资源优势和用户基础持续扩大领先,而部分机构则面临规模压力。权益基金作为高波动高回报类别,其代销规模变化直接体现了各渠道的服务能力与市场适应性。

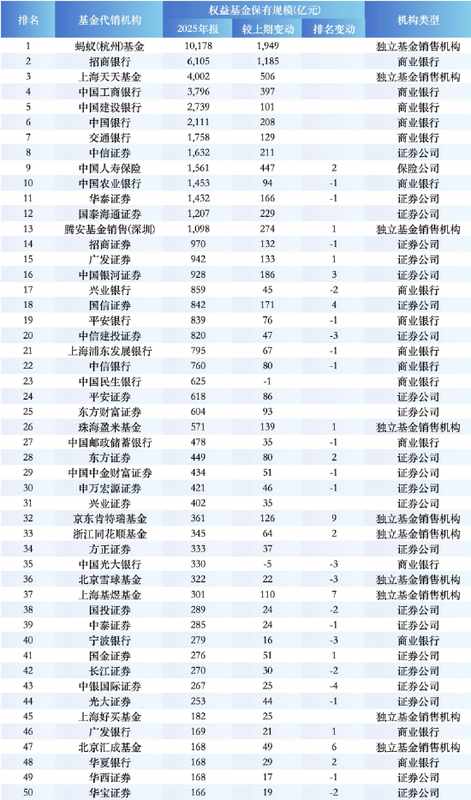

权益基金保有规模TOP50机构数据来源:WIND蚂蚁基金继续保持绝对领先地位,其权益基金保有规模突破万亿级别,环比增长显著,成为唯一达到这一里程碑的代销平台。这种增长得益于其庞大的用户基数、便捷的移动端体验以及对热门指数产品的精准布局。相比之下,招商银行作为银行渠道的代表,保有规模位居第二,环比也实现较大幅度增长,巩固了在传统金融渠道中的强势位置。天天基金位列第三,虽然保持互联网渠道的第二梯队,但与领先者的差距进一步拉大,显示出头部效应的持续强化。

银行渠道内部呈现明显分化,四大国有银行中,工商银行权益规模排名靠前,建设银行、中国银行紧随其后,而农业银行则遭遇排名下滑,被新兴力量反超。这种变化凸显出银行在权益产品销售上正面临来自其他渠道的激烈竞争,传统优势逐渐被数字化和专业化平台侵蚀。股份制银行中,多数实现规模正增长,但增速相对温和;少数机构如民生银行和光大银行出现规模小幅回落,成为TOP50中罕见的负增长案例,这可能与客户结构调整或产品适配不足有关。

数据来源:WIND券商渠道整体表现出色,中信证券以较大优势领跑券商板块,权益规模环比增长稳健,排名位居前列。华泰证券和国泰海通证券等头部券商也实现规模扩张,部分机构排名有所上升。券商在指数基金等被动产品上的专业优势得到充分发挥,许多头部券商在股票型指数基金保有规模上占据重要份额。这种表现源于券商在研究支持、交易便利性和投资者教育方面的积累,帮助他们在权益市场回暖期捕捉更多机会。

数据来源:WIND独立基金销售机构中,除了蚂蚁和天天基金外,腾安基金等平台表现突出,规模增长带动排名上升。部分新兴独立机构如京东肯特瑞基金和上海基煜基金增长迅猛,排名大幅跃升,成为一股不可忽视的力量。这些机构往往通过创新营销和精准用户触达实现突破,但整体仍需面对头部集中的压力。好买基金等虽有增长,但相对温和,排名保持稳定。

数据来源:WIND保险渠道迎来重要突破,中国人寿保险权益规模大幅增长,成功进入前十,成为保险系机构在权益代销领域的标志性进展。这种进步表明保险公司在财富管理转型中逐步发力,通过庞大的客户资源和长期资金优势,在权益产品上展现出潜力,正在逐步缩小与头部银行的距离。

数据来源:WIND排名变动方面,一些机构出现明显下滑,如光大银行、北京雪球基金、中银国际证券等,规模虽有小幅增长或持平,但排名后退,反映出在竞争加剧的环境下,渠道协同、产品结构优化和客户转化效率成为关键短板。相反,部分机构通过抓住市场机会实现排名跃升,凸显出适应能力的重要性。

展望未来,权益基金代销市场的竞争将更加注重用户体验和服务质量。单纯依赖渠道流量已难以持续,机构需加强产品适配、投后陪伴和风险教育能力。市场回暖为权益配置带来机遇,但波动性仍存,如何帮助投资者实现长期持有和理性配置,将考验代销机构的综合实力。只有在规模增长的同时提升客户黏性和满意度,才能在激烈竞争中占据有利位置。