债市震荡格局深度解析:资金面宽松背景下的多空博弈

回顾过去一个月债券市场的走势,一个显著特征始终贯穿其中——震荡。这种震荡并非无序波动,而是市场在多重因素作用下寻找新平衡点的过程。作为一名长期跟踪债市的分析师,我试图从技术面和基本面两个维度,对当前市场格局进行深度拆解。

数据回溯:期货与现货的分化走势

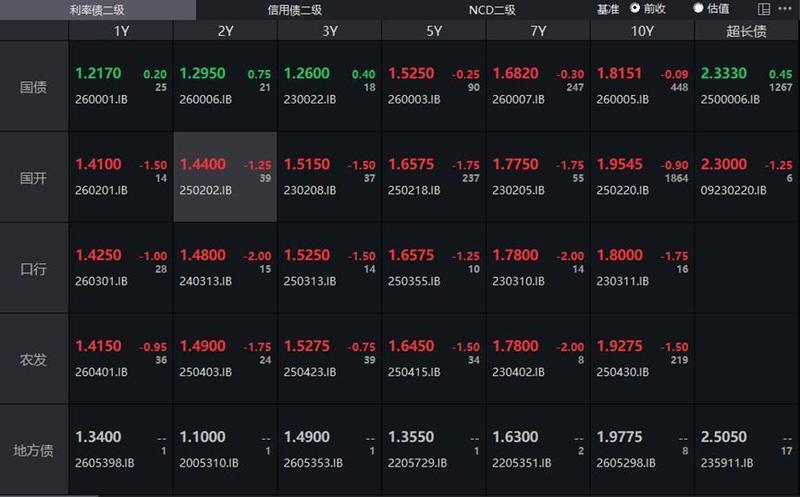

4月3日的交易数据为我们提供了绝佳的观察窗口。国债期货方面,30年期主力合约以111.460元报收,涨幅0.21%;10年期主力合约收于108.270元,上涨0.05%;5年期主力合约微涨0.01%至106.000元;2年期主力合约则持平于102.498元。现货市场同样呈现分化格局:10年期国债活跃券260005收益率微降0.09bp至1.8151%,10年期国开债活跃券250220收益率下行0.9bp至1.9545%,而30年期国债活跃券2500002收益率反而上行0.45bp至2.233%。

关键节点:央行操作的深层含义

当日的公开市场操作颇具看点。央行开展10亿元7天期逆回购操作,中标利率维持1.40%,全额满足一级交易商需求。表面看这是地量操作,实则透露出重要信号——央行在公告措辞中特意加入“全额满足了一级交易商需求”这一表述,其用意在于向市场传递明确信息:流动性并未收紧,货币政策适度宽松的方向未曾改变。这一细节被我反复咀嚼,因为它直接关系到对未来市场走向的判断。

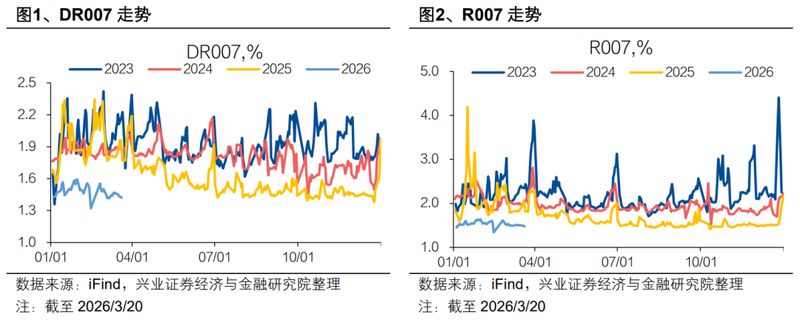

经验总结:Shibor创新低的启示

资金面宽松程度远超预期。隔夜Shibor报1.238%,创下2023年8月以来新低;7天期Shibor报1.338%,下行6.6BP;14天期Shibor报1.396%,下行2.6BP;1个月期Shibor报1.479%,创2020年6月以来新低。银行间回购定盘利率和银银间回购定盘利率同样集体下跌,质押式回购利率亦无一例外悉数走低。存单市场同样印证了这一点:3M国股成交在1.39%附近,较前一交易日下行3bp,1Y国股成交在1.475%位置,较前一交易日下行2.5bp。

方法提炼:多空力量的量化评估

综合上述数据,我提炼出一套评估当前债市多空力量的框架。多头力量主要来自资金面的持续宽松、央行稳健偏松的政策态度以及配置盘的强劲需求。空头力量则主要来自获利了结压力、风险偏好的边际变化以及技术面的超买状态。两股力量在当前阶段势均力敌,这解释了为何债市呈现“微弱震荡”的典型特征。

应用指导:短期策略与中期展望

对于机构投资者而言,短期操作宜保持中性偏谨慎的态度。考虑到下周央行公开市场将有3040亿元逆回购到期,加之11000亿元90天期买断式逆回购和700亿元21天期国库现金定存相继到期,资金面可能面临阶段性扰动。中期来看,只要货币政策适度宽松的主基调不变,债市牛尾行情虽已走完大半,但趋势性转熊的条件尚不成熟。震荡格局或将延续至二季度中后期,届时需密切关注宏观经济数据和政策微调信号。